セルフメディケーション税制とは

健康の維持増進及び疾病予防への取り組みとして、特定健康診査やがん検診などを受診(一定の取り組み)した個人がOTC医薬品を購入した場合、年間で12,000円を超えた分の金額について、所得税などの所得控除を受けることができる制度です。

平成29年1月1日から令和8年12月31日までに購入した分が対象で、1年ごとに申告が必要です。

注:申告する方が住民税の所得割や所得税がかからない場合は還付や減税となりません。

一定の取り組みとは

控除を受ける本人が申告対象の1年間(1月から12月)に、次のいずれかを受けている必要があります。

- 健康保険組合や市町村国保などの保険者が行う健康診査(人間ドックなど)

- 定期接種やインフルエンザワクチンなどの予防接種

- 勤務先で実施する健康診断

- 特定健康診査(メタボ健診)または特定保健指導

- 市町村が実施するがん検診

注:個人で受診した全額自己負担の健康診査や、健康診査の結果により行った再検査は対象外です。

OTC医薬品とは

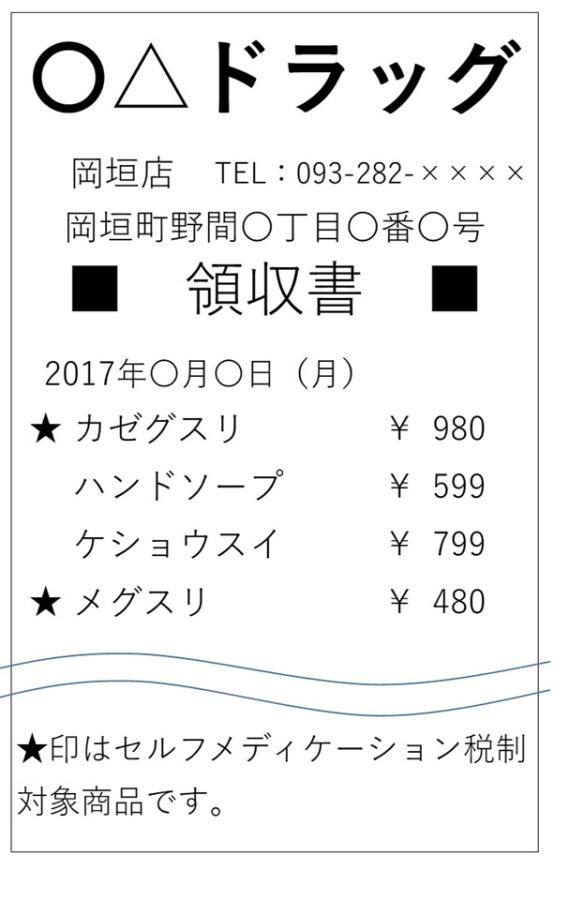

市販薬のうち、医療用から転用された特定成分を含む医薬品です。対象医薬品の多くには共通識別マークが入るほか、レシートに★マークなどが記載されます。

注:共通識別マークとレシートのイメージは、ページ下の画像を見てください。

注:対象医薬品の詳しい品目は、関連リンクの厚生労働省ホームページを確認してください。

従来の医療費控除と同時に受けることはできません

この制度は医療費控除の特例であるため、「従来の医療費控除」と「セルフメディケーション税制による控除」との選択制になります。購入したOTC医薬品をどちらに適用させるかは、控除を受ける本人が選択することになります。

従来の医療費控除

支払った医療費-保険金などで補う金額-100,000円または所得金額の5%(どちらか少ない額)

=控除額(最高限度額200万円)

セルフメディケーション税制による控除

OTC医薬品の購入金額-12,000円=控除額(最高限度額88,000円)

注:支払った医療費やOTC医薬品の購入金額には、本人または本人と生計を一にする配偶者その他の親族分も含めることができます。ただし、本人を含め一定の取組にかかった費用は、控除の対象にはなりません。

必要書類

次の書類を確定申告書や住民税申告書に添付または提示する必要があります。

- OTC医薬品を購入したことがわかる領収書およびセルフメディケーション税制の明細書

注:セルフメディケーション税制の明細書は下の関連リンクの国税庁ホームページ(明細書・計算明細書等)から確認してください。

注:控除を受ける本人が一定の取組を行ったことがわかる結果通知表または領収書は、令和3年分以後の確定申告では添付または掲示は不要になりましたが、確定申告期限等から5年を経過する日までの間、税務署から掲示または提出を求める場合がありますので、手元で保管してください。また、この書類には「氏名」「取組を行った年」「保険者、事業者若しくは市町村の名称または医療機関の名称または医師の氏名」の記載が必要です。

控除額の計算(例)

「従来の医療費控除」と「セルフメディケーション税制による控除」のどちらを選択したほうが控除額が大きいか、下の計算(例)をもとに確認してみましょう。

例1:OTC医薬品を年間50,000円購入、病院に支払った医療費が年間200,000円、年間所得300万円

従来の医療費控除を選択した方が控除額が大きくなります。

- 従来の医療費控除

50,000円+200,000円-100,000円=150,000円の控除 - セルフメディケーション税制による控除

50,000円-12,000円=38,000円の控除

例2:OTC医薬品を年間50,000円購入、病院に支払った医療費が年間70,000円、年間所得300万円

セルフメディケーション税制による控除を選択した方が控除額が大きくなります。

- 従来の医療費控除

50,000円+70,000円-100,000円=20,000円の控除 - セルフメディケーション税制による控除

50,000円-12,000円=38,000円の控除

例3:OTC医薬品を年間50,000円購入、病院に支払った医療費が年間50,000円、年間所得300万円

医薬品の購入費と医療費の合計が100,000円を超えていないため、従来の医療費控除を受けることができませんが、セルフメディケーション税制による控除であれば受けることができます。

- 従来の医療費控除

50,000円+50,000円-100,000円=0円 - セルフメディケーション税制による控除

50,000円-12,000円=38,000円の控除

例4:OTC医薬品を年間110,000円購入、病院に支払った医療費が年間50,000円、年間所得300万円

セルフメディケーション税制による控除を選択した方が控除額が大きくなります。

- 従来の医療費控除

110,000円+50,000円-100,000円=60,000円の控除 - セルフメディケーション税制による控除

110,000円-12,000円=98,000円 > 88,000円(最高限度額)の控除